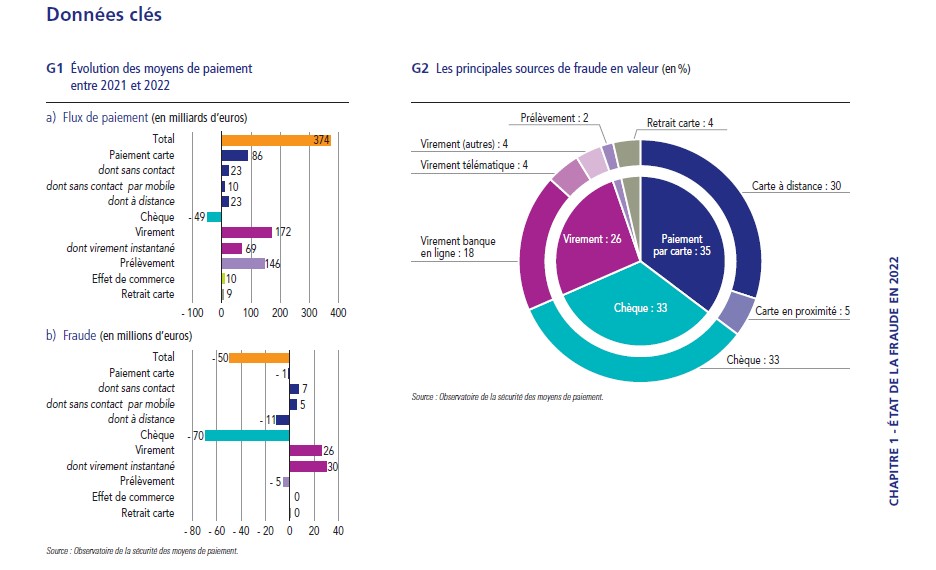

Dans un contexte de nette progression de l’usage des moyens de paiement scripturaux en 2022 (+8%), la fraude associée recule de 4% en volume et en valeur :

Bilan de la fraude

- Un recul essentiellement dû pour la carte au déploiement et à l’usage massif de l’authentification forte du payeur en cas de paiements à distance, du fait de l’application de la DSP2 depuis septembre 2019.

- Le taux de fraude de la carte bancaire se contracte à 0,053%, niveau jusqu’alors jamais enregistré par l’OSMP, la carte reste toutefois le premier moyen de paiement fraudé en 2022, mais les dynamiques d’évolution observées sur les autres moyens de paiement montrent que la carte devrait prochainement céder cette 1ère place.

Dans une même dynamique, le régulateur salue les efforts déployés par les établissements ayant permis le recul de la fraude chèque malgré une baisse significative de son usage de 8%. Le chèque se positionne dès lors comme le deuxième poste de fraude derrière la carte mais a fait l’objet de nombreux investissements, ces derniers anticipés par le groupe BPCE depuis 2019 pour afficher des résultats en termes de recul de fraude dès 2021.

Pour sa part, le virement présente une dynamique de fraude en hausse de 9%. L’intérêt du fraudeur pour ce moyen de paiement se renforce et s’explique par l’importance des montants de fraude induits – touchant les particuliers comme les professionnels – ainsi que par une « industrialisation » des démarches de manipulation des payeurs afin d’obtenir l’authentification sans mise en œuvre de moyens techniques complexes.

Du fait d’une progression confirmée de l’intérêt toujours croissant du fraudeur et dans un contexte de maîtrise de la fraude carte et de celle du chèque, le virement pourrait devenir le premier moyen de paiement fraudé à relative brève échéance.

Retour sur le chantier DSP2

Focus sur la gestion des remboursements – suite à contestation pour fraude.

L’OSMP interpellé en 2022 par les associations de consommateurs a réuni un groupe d’experts pluri disciplinaire constitué de banques, de médiateurs, de représentants des consommateurs et des pouvoirs publics pour définir les modalités de remboursement.

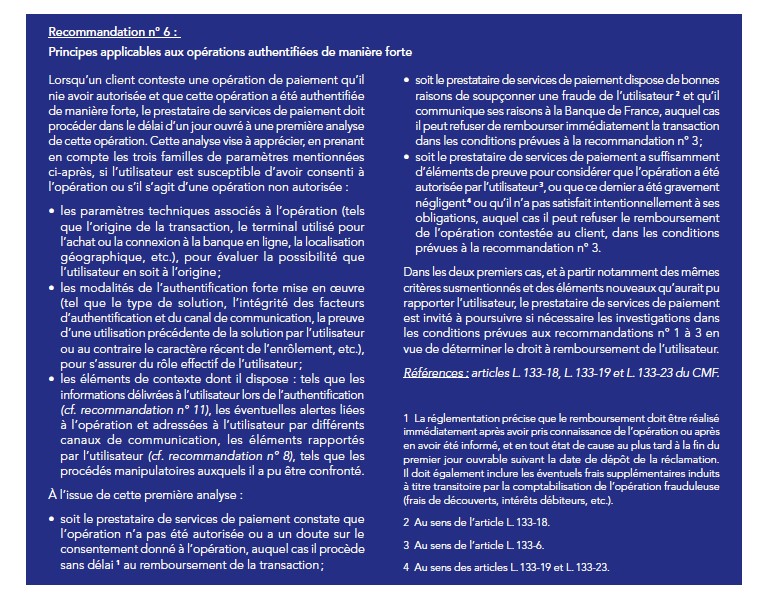

Validé en mai 2023, le plan d’action de l’OSMP s’organise autour de 13 recommandations, le point d’orgue s’organise autour de la recommandation n°6 précisant les conditions de remboursement pour les paiements authentifiés de façon forte :

Point sur l’acceptation sur Smartphone / Tablette

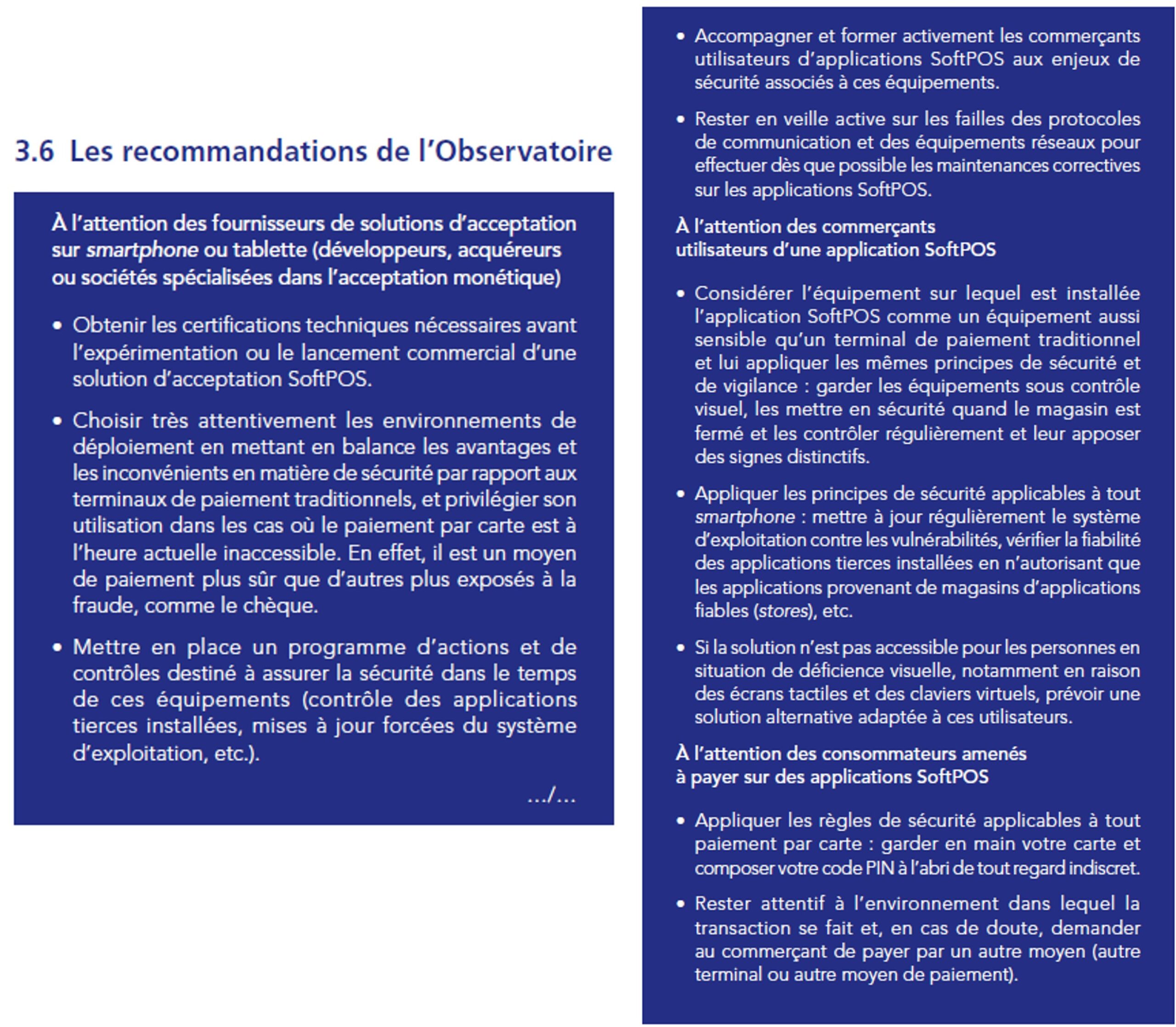

Dans le cadre de son activité de suivi du marché, l’OSMP publie une fiche liée à la sécurité de l’acceptation carte par mobile : SoftPos et mPos, afin de compléter ses travaux passés.

L’objectif consiste à anticiper les éventuelles futures attaques de fraude visant les solutions d’acception destinées à équiper :

- Dans un premier temps : les très petites entreprises, les entrepreneurs mobiles (services de livraison, marchands ambulants…) ou le commerce éphémère, dont le besoin ne peut être couvert par un équipement d’acceptation traditionnel.

- Puis dans un second temps : le marché pourrait confirmer la transformation de l’offre en plébiscitant l’acceptation SoftPos en lieu et place des solutions classiques à base de terminaux de paiement physique

La fiche proposée reprend les travaux passés et les complètent par une analyse de risque orientée SoftPos tout en proposant un jeu de recommandations, sans force exécutoire à ce stade.

Jeu de recommandation pour une acceptation mobile maîtrisée :

Bilan des actions menées en 2022 et chantiers à venir

Une baisse de la fraude saluée

Le régulateur se félicite du recul de la fraude et souligne l’efficacité de la démarche que l’Observatoire a menée auprès de l’ensemble des parties prenantes – banques, commerce, et prestataires techniques de service – telle que l’authentification forte des paiements par carte et les actions de lutte contre la fraude au chèque matérialisées par les 10 recommandations de l’Observatoire.

L’objectif de baisse de la fraude pour la carte de paiement et le chèque est atteint, même s’il convient de rester vigilant afin de garantir la maîtrise de cette dynamique baissière.

Un point de vigilance à venir

Dans la continuité, l’Observatoire considère le risque d’usurpation d’identité comme prioritaire et rappelle son engament depuis 2021 en matière d’identité numérique. Il souligne l’intérêt des initiatives PVID (référentiel d’exigences destiné aux Prestataires d’Identité à Distance) et eIDAS (Règlement Européen sur l’Identification Electronique et les Services de Confiance).

Enfin l’Observatoire évoque le développement du paiement instantané et rappelle l’importance de la sécurité apportée aux paiements en temps réel qui constituera une part importante de la feuille de route 2023.